Chaque jour apporte son lot d’annonces de nouvelles restructurations lourdes de conséquences sur les emplois, les conditions de rémunération et de travail.

Nous n’avons eu de cesse, depuis le début de la crise sanitaire, de vous alerter sur le fait de ne pas se laisser enfermer par la direction dans une logique d’urgence.

Le mot d’ordre est, plus que jamais, d’actualité au regard des faits observés depuis juillet. Les directions sont pressées ; elles pressent les élus pour signer des accords APC en 10 jours, pour réduire les délais d’information-consultation sur un licenciement économique à 15 jours ou 3 semaines, pour réduire le temps de la négociation du PSE y compris en plein juillet-août aux motifs d’une évidence : l’urgence de la situation économique et financière de l’entreprise.

Toutefois force est de constater que le coronavirus n’a été, sauf exception, qu’un facteur accélérateur et amplifiant d’une situation jugée dégradée antérieurement et justifiant une restructuration…

Il est bien évidemment fondamental dans la période qui s’ouvre de sauver des emplois et d’offrir aux salariés qui vont peut-être devoir quitter l’entreprise comme à ceux qui restent des garanties.

Et pour mener cette mission, il faut du temps : celui de la procédure, des informations, de la négociation.

Résister, c’est exister plus que jamais !

Evelyn BLEDNIAK, Avocat associée

Quels sont, aujourd’hui, les dispositifs possibles pour mener une restructuration qui trouve (ou non) sa cause dans des « difficultés économiques post covid » ?

La direction de l’entreprise choisira le dispositif juridique qu’elle juge adapté aux objectifs de sa restructuration, à sa situation passée, 2020 et aux perspectives 2021/2022.

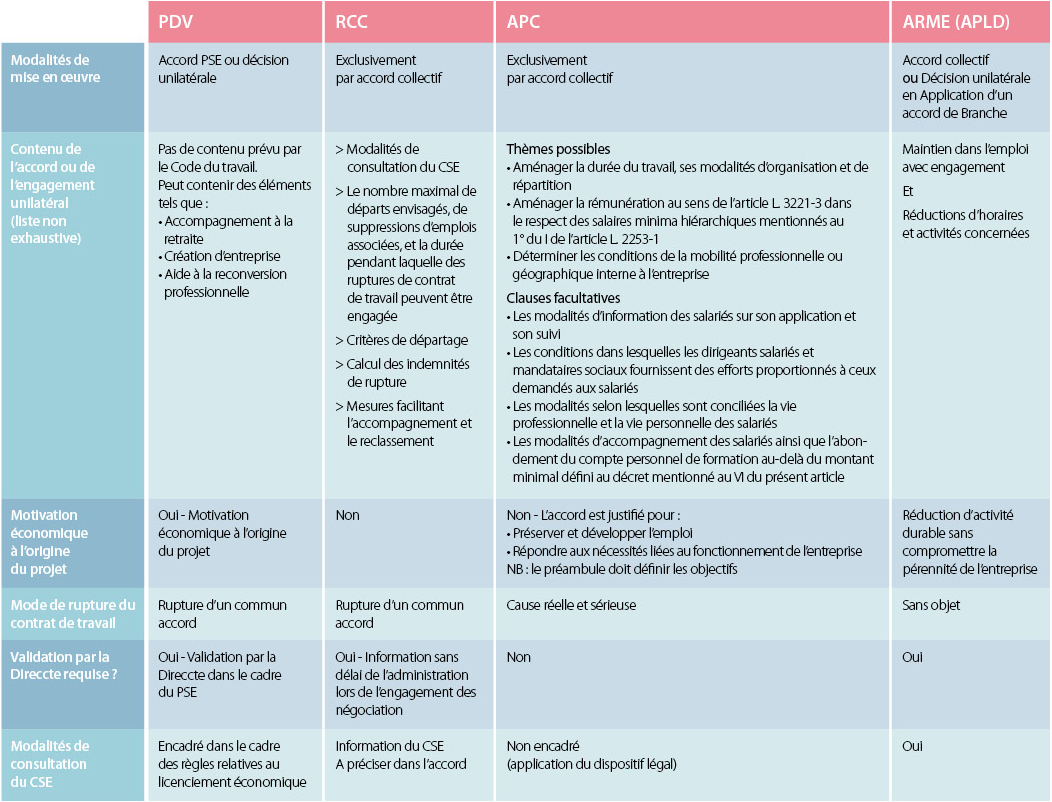

En effet, la direction ne recourra pas nécessairement aux procédures de licenciement économique mais pourra recourir à des modes alternatifs impliquant la négociation ou la mise en œuvre de décisions unilatérales. Le panel des dispositifs est, au fil des réformes successives, plutôt charnu ce qui n’est pas de nature à faciliter la compréhension pour les élus : Accord de performance collective (APC), Rupture conventionnelle collective (RCC), Plan de départ volontaire (PDV), dispositif d’Activité partielle de longue durée (APLD) ou ARME (Activité réduite pour le maintien en emploi).

Un panorama s’imposait donc (tableau comparatif à retrouver en fin d’article).

De l’analyse de ces difficultés peuvent dépendre et le dispositif choisi par la direction et les propositions alternatives que le CSE et/ou les Organisations syndicales peuvent construire.

On le rappellera, l’analyse de ces difficultés est donc fondamentale et les outils existent également du côté du CSE et des Organisations syndicales pour ne pas se laisser enfermer dans la logique de la direction.

Il s’agit souvent du dispositif privilégié post Covid, lorsque l’objectif de l’entreprise est de s’assurer, à relatif court terme, de réduire sa masse salariale via des licenciements.

Deux procédures de licenciements collectif pour motif économique : celle qui concerne de 2 à 9 salariés et celle qui concerne 10 salariés et plus, sur une même période de 30 jours.

Dans les deux cas : être réactif.

Dès lors que l’ordre du jour est conjointement établi (voire plus précocement encore si vous en avez été informé), nous vous invitons à contacter votre conseil sans tarder afin de s’assurer du ou des délais applicables à la procédure envisagée. A titre conservatoire, de joindre tout aussi rapidement le cabinet d’expertise comptable qui habituellement accompagne le CSE.

Attention sur les licenciements de moins de 10 : le Code du travail prévoit que le CSE rend son avis dans un délai qui ne peut être supérieur à un mois à compter la date de la 1ère réunion (art. L.1233-8). Afin de pouvoir appréhender les motifs et les enjeux, le CSE devra tout mettre en œuvre pour négocier avec la direction un délai supplémentaire. En tout état de cause, la désignation d’un expert libre peut être opportune

Attention sur les licenciements de 10 et + : C’est à la 1ère réunion qu’il faut impérativement décider ou non de recourir à un expert-comptable. Le CSE peut, en effet, recourir à un expert-comptable pour l’assister dans le cadre de l’information-consultation sur le projet de restructuration et ses conséquences sur l’emploi, les modalités de sa mise en œuvre, ainsi que sur les effets potentiels du projet sur la santé, la sécurité ou les conditions de travail. Le CSE peut en outre, également mandater ce même expert pour assister les Organisations Syndicales dans la préparation des négociations des mesures sociales d’accompagnement du PSE.

Compte tenu de l’ampleur des réorganisations que sous-tend ce type de projet et des conséquences sociales qui y sont attachées, ne pas recourir à un expert-comptable peut s’avérer dangereux. Rappelons en outre, qu’en l’absence d’expert-comptable, le CSE comme les Organisations syndicales devront bien souvent se contenter des seules informations et réponses produites par la direction, là où l’expert est sensé avoir accès aux mêmes informations que le commissaire aux comptes dans le cadre de ses missions. Il est en outre en mesure de les analyser, de les expliquer et de nourrir les réflexions du CSE et des Organisations syndicales.

Mais une fois encore la tentation peut être forte pour les entreprises de raccourcir ces délais. Peuvent-elles l’imposer ? Non. En revanche, elles peuvent le négocier. Le Code du travail l‘envisage expressément (art. L.1233-21). Un accord collectif « dit » de méthode, peut fixer des modalités dérogatoires d’information et de consultation. Il peut ainsi fixer le cadre de recours à une expertise, l’articulation des réunions entre elles, les délais d’informations et de consultation, le format des réunions, la fréquence et le calendrier des réunions de négociation avec les Organisations syndicales, la présence ou non de l’expert à ces mêmes réunions, les moyens qui leurs sont octroyés dans le cadre de cette négociation…

Négocier un accord de méthode, pourquoi pas. Mais pas dans n’importe quelles circonstances et à n’importe quel prix. Avant de négocier, il convient d’avoir une parfaite connaissance de la nature précise du projet envisagé par la direction et des conséquences potentielles pour les salariés. Aménager le calendrier des réunions du CSE, des délais, les conditions de recours ou de réalisation de l’expertise … cela peut faire sens, mais pas au détriment d’un temps nécessaire pour comprendre comment l’entreprise en est arrivée là. Pas sans s’assurer que la réorganisation projetée est bien de nature à lui permettre de surmonter ses difficultés. Pas sans garanties que vos experts et conseils auront un temps suffisant pour vous accompagner. Pas sans obtenir de moyens supplémentaires pour pouvoir pleinement se consacrer à l’examen de ce projet. Pas sans être en mesure de s’assurer que les droits des salariés sont respectés...

Votre direction a préparé son projet depuis de longs mois, mobilisé ses équipes, pris le temps pour être conseillée, décidé du moment où celui-ci devait vous être présenté et vous devriez vous résoudre à l’examiner dans un délai restreint ?

Les plans de licenciement collectifs, précédés ou non par un appel au volontariat, constituent une des modalités utilisée par les entreprise comme le rappelle l’actualité de ces dernières semaines.

Mais il en existe d’autres dont la pertinence mérite d’être étudiée dès lors qu’ils permettraient le maintien de l’emploi dans des conditions acceptables pour les salariés et leurs conditions de vie et de travail.

Après l’installation des CSE, nous avions envisagé que les directions engageraient des négociations sur des Accords de performance Collective puisque le mécanisme de l’APC ouvre, en s’appuyant sur la loi Travail de 2016, la possibilité de déroger à la Convention Collective et de supprimer ou réduire le niveau d’avantages en résultant (prime ancienneté, 13ème mois, congés…).

L’objectif en est clair : réduire la masse salariale ou/et rendre plus flexible l’organisation du travail en modifiant les rythmes de travail, en facilitant les mobilités géographiques et professionnelles sans devoir assurer le coût d’une procédure de licenciement pour motif économique… Rappelons en effet que les termes de l’APC s’imposent au contrat de travail et que le salarié qui refuse l’application de l’APC à son contrat peut se voir licencier pour « une cause réelle et sérieuse » avec comme seule mesure, son indemnité de licenciement…

Le coronavirus constitue à ce titre un « formidable agent de diffusion » de l’APC pour les entreprises dont les difficultés résultent effectivement et directement de la situation de confinement et d’atonie économique depuis le mois de mars 2020 (exemple : hôtellerie, compagnies aériennes…).

Mais le cas Ryanair ne doit pas servir d’exemple…

Les efforts qui vont être demandés aux salariés pour préserver l’emploi contre une réduction de leurs avantages ou/et une intensification du travail ne doit pas se faire à tout « prix » et dans la précipitation au motif de la situation financière de l’entreprise ! Négocier un APC n’est jamais simple lorsque la Direction entend dédier un temps restreint pour en débattre avec les Organisations Syndicales Représentatives. D’autant plus lorsque que l’on s’entend dire : « Soit nous parvenons rapidement à un accord, soit nous n’aurons pas d’autres choix que de procéder à des licenciements, voire à un dépôt de bilan ».

Parce que le Code du travail ne mentionne aucun délai pour mener à bien ce type de négociation, la négociation d’un accord de méthode afin de cadrer les négociations nous paraît indispensable.

En revanche, au-delà du délai pour mener à bien ces négociations, du nombre et de la fréquence de ces réunions, de la connaissance précise des sujets faisant l’objet de celle-ci, de l’objectif poursuivi par la direction, se pose plus fortement encore la question des moyens ouverts aux Organisations Syndicales pour négocier.

Peut-on être assisté par un expert-comptable, être accompagné par un expert juridique ?

Par un expert-comptable, OUI.

Le CSE peut désigner un expert-comptable afin qu’il apporte toute analyse utile aux Organisations syndicales pour préparer la négociation de ce type d’accord (art. L.2315-92 du Code du travail). Mais encore faudrait-il que la Direction envisage de réunir le CSE. Peut-on se permettre d’attendre qu’elle y procède ? Non. Prenez l’initiative que le CSE soit convoqué à une réunion extraordinaire : l’annonce d’ouverture de négociation d’un APC entraîne automatiquement le droit pour le CSE de désigner un expert chargé d’assister les Organisations syndicales dans cet exercice complexe et éminemment financier pour pouvoir analyser la situation 2020 et les perspectives de l’entreprise et faire des contre-propositions argumentées notamment sur la durée de l’accord et les engagements pris en matière de nombre d’emplois, contre-propositions que vous devrez communiquer également aux salariés.

Nous vous rappelons en effet que l’APC peut faire l’objet d’un référendum si une ou plusieurs Organisations syndicales représentatives ayant recueilli au moins 30% des voix aux dernières élections le signe. Dans ce cadre, informer les salariés au fur et à mesure des négociations est un nouvel enjeu et outil à utiliser.

Le dispositif d’APLD a vocation à prendre le relais du dispositif d’activité partielle mis en place durant la crise sanitaire. Il permet de réduire l’activité des salariés dans la limite de 40% de la durée légale du travail pour les entreprises faisant face à une « réduction d’activité durable qui n’est pas de nature à compromettre leur pérennité ».

Ce dispositif qui peut être mis en place jusqu’au 30 juin 2022 peut intervenir soit par voie de négociation d’un accord d’entreprise, d’établissement ou de groupe soumis à validation de la Direccte, soit par voie unilatérale sous réserve d’un accord de Branche et homologation de la Direccte.

S’agissant d’un dispositif ayant pour objectif le maintien dans l’emploi, le texte doit notamment définir :

A noter toutefois que, hors le cas d’un document unilatéral pris en application d’un accord de Branche, le CSE n’est pas, dans les textes, consulté sur le projet d’accord ou lors de l’ouverture des négociations. Le CSE, s’agissant d’impact sur le temps de travail, les conditions de travail, les conditions de rémunération des salariés - salaire à hauteur de 84% du salaire net - aura plus qu’intérêt à se saisir du projet et à se faire assister d’un expert sur les enjeux économiques, financiers, d’organisation du travail et juridique, même si la loi ne le prévoit pas et sauf mise en œuvre d’une procédure de droit d’alerte sur la situation économique préoccupante de l’entreprise.

A noter que les Organisations syndicales de la Métallurgie qui estiment la menace de destruction dans leur secteur à 300 000 emplois (soit 20% des emplois de la Métallurgie) ont signé le 30 juillet 2020 un accord de branche dont le contenu mérite d’être souligné :

Nous reviendrons plus précisément sur ce nouveau dispositif mais l’on peut d’ores et déjà noter que Safran a signé un accord dit de « Transformation d’activité » pour préserver l’Emploi qui allie APLD et départs volontaires.

Les élus et Organisations syndicales ne doivent pas hésiter à envisager tous les dispositifs visant à préserver l’emploi, y compris lors de la négociation d’un PSE.

Evelyn BLEDNIAK, Avocat Associée

Maxence DEFRANCE, Juriste - Atlantes Paris/Ile-de-France

Aurélien Ladurée, Juriste - Référent Ile de France

Tour d’horizon des principaux outils de restructuration alternatifs

Entre les positions disparates des inspecteurs URSSAF, des tolérances administratives ne liant pas le juge ou encore des idées reçues trop souvent véhiculées, l’exercice des missions des élus dans le respect de la législation sociale s’avère complexe.

Après un rappel indispensable relatif à l’objet du contrôle URSSAF et ses suites, il sera fait un point sur les bonnes pratiques à mettre en œuvre pour limiter les risques d’un éventuel redressement.

C’est l’employeur qui fait l’objet du contrôle du respect de la législation sociale et qui est susceptible de donner lieu à un redressement de cotisations. Dans ce cadre, l’URSSAF1 examine les avantages alloués par le CSE aux salariés2.

En principe, les avantages servis par le CSE aux salariés doivent être soumis à cotisations de sécurité sociale. Toutefois, il existe :

(Eléments à retrouver sur le site https://www.urssaf.fr/portail/home/employeur/calculer-les-cotisations/les-elements-a-prendre-en-compte/les-prestations-liees-aux-activi/les-prestations-non-soumises-a-c.html)

Dans le cadre de son contrôle, l’URSSAF vérifie notamment :

Contrairement aux idées reçues, l’URSSAF ne s’intéresse pas :

Si ces faits étaient avérés, ils resteraient néanmoins répréhensibles sur un plan civil et pénal.

A savoir :

Si c’est l’employeur à qui il incombe de régler l’éventuel redressement, il dispose toutefois d’un recours à l’encontre du CSE si l’avantage a été institué6 :

L’employeur a ainsi la possibilité :

L’instruction ministérielle du 17 avril 1985, complétée notamment par lettre circulaire Acoss n°1986-17 du 14 février 1986 et celle de 2011, écarte, à titre de tolérance, de l’assiette des cotisations sociales les prestations allouées par le CSE destinées à favoriser ou à améliorer les activités extraprofessionnelles des salariés et de leur famille. Elles sont majoritairement respectées par les URSSAF mais non reconnues par la justice7.

Depuis longtemps, le Ministère du travail promet un éclaircissement des règles d’exonération pour les CSE mais celui-ci se fait attendre !

Au-delà de sa mission de collecte des cotisations et contributions sociales, l’URSSAF peut avoir un rôle d’aide du CSE.

Pour consulter la notice Urssaf :

Pour consulter le texte de référence :

Pour chaque prestation, le CSE doit traiter de manière identique, sans distinction entre eux, tous les bénéficiaires placés dans la même situation. Si différence de traitement il y a, elle doit obligatoirement reposer sur des critères objectifs.

Une différence de traitement qui est justifiée de manière objective ne constitue pas une discrimination. L’URSSAF reconnaît comme critères objectifs : la prise en considération des revenus du foyer, la composition de la famille, l’âge des enfants et la présence effective lors de l’événement. Le CSE peut donc moduler le montant de la prestation ou de la prise en charge du comité en fonction de la rémunération des salariés.

Toutefois, deux critères doivent être utilisés avec précaution :

Le comité doit se limiter aux informations strictement nécessaires pour déterminer ce à quoi le salarié a droit dans le cadre des différentes ASC proposées pour respecter aussi le RGPD. Il a déjà été jugé que ne peut pas être subordonné à l’octroi de chèques-vacances la présentation par le salarié de la déclaration de ses revenus de l’année précédente.

Cette exigence constitue une atteinte à la vie privée, dès lors que la déclaration de revenus comporte des renseignements qui ne sont pas tous utiles pour l’attribution d’une prime8. Le CSE devra dans ce cas avertir le salarié réfractaire qu’il a effectivement un droit de refus, mais aussi le prévenir que son refus entraînera l’application de l’aide la moins favorable.

La loi généralise la médiation dans les URSSAF. Il s’agit d’une voie de recours complémentaire à celles existantes avec pour objectif de faciliter la résolution des conflits entre les organismes de recouvrement et leurs usagers, en amont de toute procédure précontentieuse ou contentieuse. Il est possible de présenter les réclamations devant le médiateur après avoir fait une première démarche auprès de l’URSSAF mais sans avoir encore formulé un recours contentieux. Il s’agit d’une voie de résolution des conflits alternative aux autres voies de recours (saisine de la Commission de Recours Amiable, recours contentieux, transaction avec le directeur de l’URSSAF, etc. Le médiateur formulera, auprès du directeur ou des services de l’organisme, des recommandations pour le traitement des réclamations dont il est saisi. L’engagement d’une médiation suspend les délais de recours prévus pour les réclamations en cours jusqu’à ce que le médiateur ait communiqué ses recommandations aux deux parties.

Pour connaître la procédure de saisine du médiateur, cliquez ici.

L’évolution constante du cadre législatif et réglementaire, ajoutée à la position rigoureuse de la Cour de cassation fait de l’appréciation du risque URSSAF par le CSE un enjeu important. Il nécessite, avec l’appui d’un conseil extérieur, de concevoir en amont une offre ASC tenant compte a minima des tolérances administratives.

De plus, sauf à laisser encore plus de place au débat sur les questions des exonérations Urssaf, il serait fortement souhaitable que le Ministère du travail mette à jour la circulaire de 1985, sans pour autant réduire le champ des prestations, dans un souci de meilleure sécurité juridique, en précisant le champ des exonérations, notamment pour celui du « bien-être » au travail.

Laurence CHAZE

Avocat – Atlantes Marseille / Sud-Est

1 - Ou de la CGSS dans les DOM

2 - L’hypothèse du CSE « employeur » et directement contrôlé en tant que tel ne sera pas abordée dans le présent article

3 - ACOSS : Agence Centrale des Organismes de Sécurité Sociale

4 - Définition posée par la jurisprudence : Cass. soc., 13 nov. 1975, n° 73-14848

5 - art. L 243-16 du Code de la sécurité sociale

6 - JP constante : Cass. soc. 11 mai 1988 n° 86-18667 et n° 85-18551

7 - La Cour de Cassation a jugé que la circulaire ACOSS de 2011, qui prévoit la tolérance concernant les cadeaux et bons d’achat, de même qu’une précédente lettre ministérielle, n’ont pas de valeur juridique : Cass. 2e civ., 30 mars 2017, n° 15-25453 ; Cass. 2e civ., 14 février 2017, n° 17-28047

8 - Cass. 1ere civ., 29 mai 1984, n° 82-12232

9 - Arrêté du 23 mai 2019, JO du 29

Vous n’avez peut-être pas manqué de remarquer, pendant le confinement, que les coursiers à vélo ont continué d’effectuer leurs livraisons, le plus souvent sans équipements de protection individuelle, dans un contexte de crise sanitaire particulièrement incertain et anxiogène.

À ce titre, ils pourraient compter parmi les « héros » que constitue l’ensemble des travailleurs ayant été amenés à poursuivre leur activité pendant le confinement. Toutefois, aucune reconnaissance sociétale, voire salariale, ne leur a été accordée, pendant ou à l’issue de l’état d’urgence sanitaire. Et pour cause, ils ne sont pas salariés !

La question que nous nous posons est celle de savoir pourquoi ces travailleurs, et plus particulièrement les coursiers à vélo, demeurent sans droits, alors même que la Cour de cassation caractérisait, à deux reprises, l’existence d’un contrat de travail entre ceux-ci et les plateformes numériques qui les emploient.

La saga jurisprudentielle a démarré avec un premier arrêt du 28 novembre 2018. La Cour de cassation a commencé par rappeler que « l’existence d’une relation de travail ne dépend ni de la volonté exprimée par les parties ni de la dénomination qu’elles ont donnée à leur convention mais des conditions de fait dans lesquelles est exercée l’activité des travailleurs » .

La Chambre sociale retient « d’une part, que l’application était dotée d’un système de géolocalisation permettant le suivi en temps réel par la société de la position du coursier et la comptabilisation du nombre total de kilomètres parcourus par celui-ci et, d’autre part, que la société Take Eat Easy disposait d’un pouvoir de sanction à l’égard du coursier [ce] dont il résultait l’existence d’un pouvoir de direction et de contrôle de l’exécution de la prestation caractérisant un lien de subordination ». Solution reprise dans deux arrêts du 4 mars et du 24 juin 2020, la Cour précisant par ailleurs que « la caractérisation de l’existence d’un lien de subordination rendait par-là même le statut de travailleur indépendant fictif. »

Si les trois solutions retenues par la Cour de cassation appelaient à une intervention de la part du législateur, celle-ci s’est opérée de manière plus que timide. En effet, la loi Travail du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels a d’abord instauré un statut spécifique pour les travailleurs indépendants (C. trav., art. L. 7341-1 et s.) et introduit une responsabilité sociale de celles-ci, mettant notamment à la charge des plateformes la contribution à la formation professionnelle ainsi que la cotisation du travailleur qui souscrit à une assurance couvrant le risque d’accidents du travail sous certaines conditions (C. trav., art. L. 7342-1).

Puis, la loi n° 2019-1428 du 24 décembre 2019 d’orientation des mobilités prévoit la possibilité, pour les plateformes, d’établir une charte déterminant les conditions et modalités d’exercice de sa responsabilité sociale, définissant ses droits et obligations ainsi que ceux des travailleurs avec lesquels elle est en relation.

Toutefois, force est de constater que les interventions législatives apportées suite aux décisions rendues par la Cour de cassation ne sont pas suffisantes, en ce sens qu’elles ne répondent pas à la solution dégagée par la jurisprudence. En effet, la loi n’ayant pas été modifiée en conséquence, les travailleurs de ces plateformes restent toujours contraints, à ce jour, de devoir saisir le juge pour faire valoir leurs droits.

Malgré la solution dégagée par la Cour de cassation, nous observons que les travailleurs des plateformes de mise en relation par voie électronique pour des activités de livraison de marchandises ont du mal à se mobiliser.

Mauvaise information sur leurs droits, extrême précarité financière, crainte d’être sanctionnés, absence de droit de grève, constituent autant de raisons qui justifient la difficulté pour ces salariés à faire valoir leurs droits. Signalons, à tout le moins, la création de collectifs dédiés à la défense des droits et des conditions de travail de ces travailleurs.

Au mois de mai 2020, une proposition de loi, relative au statut des travailleurs des plateformes numériques, émanant du groupe parlementaire « Communistes, Républicains, Citoyen et Écologiste (CRCE) », a été déposée par Pascal Savoldelli, sénateur communiste du Val-de-Marne. Cette proposition de loi visait à créer une nouvelle forme de contrat de travail applicable aux travailleurs des plateformes numériques pour lesquelles la mise en relation n’est pas l’objet de l’activité mais la modalité d’accès et de réalisation du service. Néanmoins, cette proposition de loi a été rejetée par le Sénat le 4 juin dernier.

Ainsi, si les travailleurs des plateformes incarnent très certainement une nouvelle forme de « travailleurs précaires », il est à craindre (et regretter) que leur statut de travailleur indépendant n’évolue pas dans l’immédiat.

Alexandra Pantalacci, Juriste - Atlantes Paris/Ile-de-France

L’actualité du droit du travail et de ses évolutions… du bout des doigts.

En savoir plus