Nous le savons tous, la réforme du Code du travail est profonde et porte des interrogations, des oublis, des incohérences voire des contradictions, qui auront des conséquentes importantes sur le terrain du quotidien des instances et des élus.

La question des budgets et du transfert du patrimoine des instances existantes vers le futur CSE n’échappe pas à ce constat.

Ensemble, ATLANTES et le cabinet d’expertise comptable SEMAPHORES vous livrent quelques-unes des questions que nous nous posons sur ces thèmes ainsi que les premières réflexions et suggestions pratiques que nous vous proposons, dans la continuité du précédent numéro.

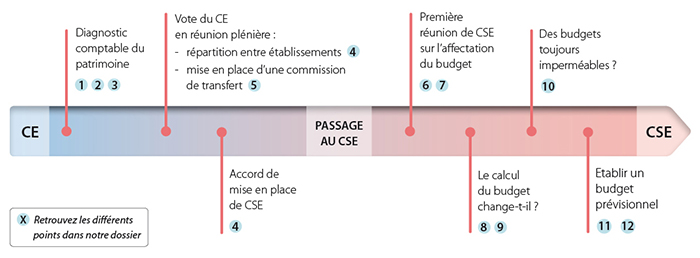

A notre sens, il est important de pouvoir établir, non seulement un arrêté comptable, mais également un audit des contrats et obligations.

Cela permettra d’établir précisément le patrimoine à transférer, notamment tous les biens immobiliers, les biens mobiliers : ordinateurs, logiciels, vidéoprojecteur, matériel de bureau, les stocks (billetterie chèques vacances…), les obligations et droits (contrats en cours (assurance, location, prestataires divers : photocopie, machine à café…), les sommes dues par les salariés (participation aux ASC…), le solde des subventions dues par l’entreprise, les prêts et secours…

En effet, la connaissance précise de l’état du patrimoine mais aussi la nature des éléments qui le composent, sont nécessaires à sa transmission dans les règles.

Idéalement, nous préconisons sur le volet comptable un arrêté comptable le plus proche de la date de mise en place du CSE, afin que le CE lors de sa dernière réunion puisse se prononcer sur ce qui est transféré, et que le CSE lors de sa première réunion puisse clairement apprécier ce qu’il reçoit en termes d’actifs et de passifs.

Dans les cas les plus simples, le CSE pourra voter un rapport de transfert, après que le CE ait précisé lors de sa dernière réunion l’affectation des biens dont il dispose sur la base d’un état des lieux comptables et juridiques clair et récent, ce qui validera l’opération entre CE et CSE.

Dans les cas plus complexes, le CSE devra voter les décisions relatives à des partages de patrimoine en relation avec les différents CSE concernés.

Demeure la question de la possibilité de changer « l’affectation » du patrimoine transféré (cf. 7). Cela ne nous semble pas permettre de décider de changements d’affectations autorisant le passage du budget ASC au budget fonctionnement et vice versa.

En revanche, voter dans un même budget, un changement de politique semble envisageable (fonds destinés par le CE à l’achat de place cinéma, que le CSE déciderait d’employer pour un voyage).

Les ordonnances précisent que l’ensemble des biens, droits et obligations, créances et dettes des CE, CCE, Comités d’établissement, CHSCT et DUP est transféré.

Il s’agit donc bien de l’ensemble du patrimoine, lequel ne se limite pas aux comptes bancaires.

On y retrouve notamment tous les biens mobiliers : ordinateurs, logiciels, vidéoprojecteur, matériel de bureau, les stocks (billetterie, chèques vacances…), etc.

S’y trouvent également les obligations et droits, à titre d’exemple : les contrats en cours (assurance, location, prestataires divers,..) les sommes dues par les salariés au titre des ASC le solde des subventions dues par l’entreprise, les prêts et secours, etc.

Dans le cadre du travail d’état des lieux et de revue (cf. 1), il sera utile de déterminer le type de contrat et les obligations afférentes qui pèsent sur le CE et transférées au CSE, ainsi que les conditions de rupture (délais, pénalités…).

Les contrats de travail des salariés du CE sont concernés également : ils sont donc transférés et le CSE a vocation à devenir l’employeur des salariés concernés.

A périmètre constant (périmètre CE = périmètre CSE) cela ne posera pas de difficulté. Si le CSE n’est pas immédiatement mis en place (procédure de contestation des élections…), le CE survivra pour les « besoins de sa liquidation » et « expédiera les affaires courantes », les salariés ne se retrouvant pas sans employeur.

Toute autre est la situation en cas de nouveaux établissements et/ou de leur redécoupage !

Quel sort est réservé à ces contrats de travail ? Et donc, aux salariés concernés. En effet, lequel des CSE d’établissement voudra « reprendre » le contrat de travail du CE employeur disparu ?

Les ordonnances ne donnent aucune règle.

Il est possible - et peut-être opportun - d’en définir les principes (répartition à la masse salariale/aux effectifs/combinaison des 2) dans le cadre d’un accord de mise en place du CSE ou d’un accord distinct.

On peut également imaginer que dans le cadre du transfert, le CE pourra « répartir » son patrimoine en définissant une clef de répartition (nombre de salariés dans chaque périmètre d’établissement, masse salariale…). Le risque serait toutefois que les CSE d’établissement reviennent sur ce choix par un accord commun, voire - au pire - via une procédure judiciaire.

Le transfert de patrimoine doit se faire au moment du passage entre CE et CSE. Mais opérationnellement certaine démarches seront nécessaires (changement des mandataires des comptes bancaires et de leur dénomination, courriers aux co-contractants, démarches notariales pour les biens immobiliers…).

Il ne nous semble pas que le CSE puisse refuser ce transfert. En effet, le transfert est « de plein droit » et « en pleine propriété ». Il s’impose à toutes les parties (CE / CSE /employeur). C’est à dire également que le CE pourrait transférer un patrimoine composé uniquement de dettes, que le CSE ne pourrait refuser.

Si le transfert du patrimoine est de droit entre le CE et le CSE, la rédaction de l’ordonnance prête à interrogations en ce qui concerne l’affectation des budgets.

A notre sens, la notion « d’affectation » peut renvoyer à différentes hypothèses :

Le texte n’envisage cependant pas cette configuration.

Ainsi, les ordonnances n’étant pas plus précises, il est difficile de savoir ce que signifie le fait pour le CSE de pouvoir changer cette « affectation » décidée initialement par le CE.

Les ordonnances ne le prévoient pas.

A notre sens, il n’y a pas de raison que dans une même entreprise, le changement d’instance représentative permette une telle remise en question.

Antérieurement, lorsque des élections intervenaient y compris avec des changements de périmètres (mise en place de comités d’établissements…), le pourcentage de calcul du budget ASC en vigueur dans l’entreprise n’en était pas modifié.

Pour autant, certains employeurs tenteront peut-être de défendre cette possibilité, considérant que dans la mesure où il y a un transfert de patrimoine prévu par la loi, il y a mise en place d’une nouvelle personne morale / nouvelle instance représentative du personnel.

Cette opinion pourra à notre sens être combattue sur le terrain de la permanence de la collectivité de travail. L’entreprise perdurant, le taux appliqué à la première mise en place de la première instance du personnel, doit demeurer.

Autre argument qui pourrait être avancé par l’employeur : lorsque le pourcentage aura été défini par accord collectif, le fait que les accords de fonctionnement des IRP tombent avec la mise en place du CSE.

Pour plus de sécurité, ce point est à notre sens à anticiper lors de l’accord de mise en place du CSE négocié en amont des élections, sauf à faire valoir la règle de la meilleure des 3 dernières années.

La masse salariale brute sert d’assiette de calcul de la subvention de fonctionnement versée au CSE. La définition jusqu’alors issue de jurisprudence de la Cour de cassation prenait comme assiette le compte comptable 641 auquel un certain nombre de sommes devaient être retirées.

Les ordonnances précisent désormais que l’assiette de calcul s’entend comme « la masse salariale brute constituée par l’ensemble des gains et rémunérations soumis à cotisations de sécurité sociale en application des dispositions des articles L.242-1 du Code de la sécurité sociale ou l’article L.741-10 du Code rural et de la pêche maritime, à l’exception des indemnités versées à l’occasion de la rupture du contrat de travail à durée indéterminée ».

Cette nouvelle règle s’applique à la mise en place du CSE.

Certaines sommes seront amenées à sortir du calcul telles que les sommes correspondant aux indemnités de rupture d’un CDI ce qui aura comme conséquence de baisser les subventions allouées aux CSE en les privant d’une base plus favorable, à heure où de nouvelles charges risquent de peser (enjeu des expertises) !

Cela reste à préciser et à plaider !

Les ordonnances Macron ont prévu la possibilité pour le CSE d’opérer un transfert de l’excédent de son budget de fonctionnement à la subvention destinée aux activités sociales et culturelles, et vice versa.

Pour rappel, la décision d’un tel transfert est prise par une délibération des membres de la délégation du personnel du CSE (à la majorité des élus titulaires présents).

Toutefois, des limites au transfert sont connues à ce jour :

Les décisions de l’instance sont souveraines et, à partir du moment où le vote se fait valablement (à la majorité des élus titulaires présents), rien ne l’empêche.

SEMAPHORES - Arnaud LARGIER, directeur du département CE

ATLANTES - Diego PARVEX, Avocat Associé

Nous le savons tous, la réforme du Code du travail est profonde et porte des interrogations, des oublis, des incohérences voire des contradictions, qui auront des conséquentes importantes sur le terrain du quotidien des instances et des élus.

La question des budgets et du transfert du patrimoine des instances existantes vers le futur CSE n’échappe pas à ce constat.

Ensemble, ATLANTES et le cabinet d’expertise comptable SEMAPHORES vous livrent quelques-unes des questions que nous nous posons sur ces thèmes ainsi que les premières réflexions et suggestions pratiques que nous vous proposons, dans la continuité du précédent numéro.

A notre sens, il est important de pouvoir établir, non seulement un arrêté comptable, mais également un audit des contrats et obligations.

Cela permettra d’établir précisément le patrimoine à transférer, notamment tous les biens immobiliers, les biens mobiliers : ordinateurs, logiciels, vidéoprojecteur, matériel de bureau, les stocks (billetterie chèques vacances…), les obligations et droits (contrats en cours (assurance, location, prestataires divers : photocopie, machine à café…), les sommes dues par les salariés (participation aux ASC…), le solde des subventions dues par l’entreprise, les prêts et secours…

En effet, la connaissance précise de l’état du patrimoine mais aussi la nature des éléments qui le composent, sont nécessaires à sa transmission dans les règles.

Idéalement, nous préconisons sur le volet comptable un arrêté comptable le plus proche de la date de mise en place du CSE, afin que le CE lors de sa dernière réunion puisse se prononcer sur ce qui est transféré, et que le CSE lors de sa première réunion puisse clairement apprécier ce qu’il reçoit en termes d’actifs et de passifs.

Dans les cas les plus simples, le CSE pourra voter un rapport de transfert, après que le CE ait précisé lors de sa dernière réunion l’affectation des biens dont il dispose sur la base d’un état des lieux comptables et juridiques clair et récent, ce qui validera l’opération entre CE et CSE.

Dans les cas plus complexes, le CSE devra voter les décisions relatives à des partages de patrimoine en relation avec les différents CSE concernés.

Demeure la question de la possibilité de changer « l’affectation » du patrimoine transféré (cf. 7). Cela ne nous semble pas permettre de décider de changements d’affectations autorisant le passage du budget ASC au budget fonctionnement et vice versa.

En revanche, voter dans un même budget, un changement de politique semble envisageable (fonds destinés par le CE à l’achat de place cinéma, que le CSE déciderait d’employer pour un voyage).

Les ordonnances précisent que l’ensemble des biens, droits et obligations, créances et dettes des CE, CCE, Comités d’établissement, CHSCT et DUP est transféré.

Il s’agit donc bien de l’ensemble du patrimoine, lequel ne se limite pas aux comptes bancaires.

On y retrouve notamment tous les biens mobiliers : ordinateurs, logiciels, vidéoprojecteur, matériel de bureau, les stocks (billetterie, chèques vacances…), etc.

S’y trouvent également les obligations et droits, à titre d’exemple : les contrats en cours (assurance, location, prestataires divers,..) les sommes dues par les salariés au titre des ASC le solde des subventions dues par l’entreprise, les prêts et secours, etc.

Dans le cadre du travail d’état des lieux et de revue (cf. 1), il sera utile de déterminer le type de contrat et les obligations afférentes qui pèsent sur le CE et transférées au CSE, ainsi que les conditions de rupture (délais, pénalités…).

Les contrats de travail des salariés du CE sont concernés également : ils sont donc transférés et le CSE a vocation à devenir l’employeur des salariés concernés.

A périmètre constant (périmètre CE = périmètre CSE) cela ne posera pas de difficulté. Si le CSE n’est pas immédiatement mis en place (procédure de contestation des élections…), le CE survivra pour les « besoins de sa liquidation » et « expédiera les affaires courantes », les salariés ne se retrouvant pas sans employeur.

Toute autre est la situation en cas de nouveaux établissements et/ou de leur redécoupage !

Quel sort est réservé à ces contrats de travail ? Et donc, aux salariés concernés. En effet, lequel des CSE d’établissement voudra « reprendre » le contrat de travail du CE employeur disparu ?

Les ordonnances ne donnent aucune règle.

Il est possible - et peut-être opportun - d’en définir les principes (répartition à la masse salariale/aux effectifs/combinaison des 2) dans le cadre d’un accord de mise en place du CSE ou d’un accord distinct.

On peut également imaginer que dans le cadre du transfert, le CE pourra « répartir » son patrimoine en définissant une clef de répartition (nombre de salariés dans chaque périmètre d’établissement, masse salariale…). Le risque serait toutefois que les CSE d’établissement reviennent sur ce choix par un accord commun, voire - au pire - via une procédure judiciaire.

Le transfert de patrimoine doit se faire au moment du passage entre CE et CSE. Mais opérationnellement certaine démarches seront nécessaires (changement des mandataires des comptes bancaires et de leur dénomination, courriers aux co-contractants, démarches notariales pour les biens immobiliers…).

Il ne nous semble pas que le CSE puisse refuser ce transfert. En effet, le transfert est « de plein droit » et « en pleine propriété ». Il s’impose à toutes les parties (CE / CSE /employeur). C’est à dire également que le CE pourrait transférer un patrimoine composé uniquement de dettes, que le CSE ne pourrait refuser.

Si le transfert du patrimoine est de droit entre le CE et le CSE, la rédaction de l’ordonnance prête à interrogations en ce qui concerne l’affectation des budgets.

A notre sens, la notion « d’affectation » peut renvoyer à différentes hypothèses :

Le texte n’envisage cependant pas cette configuration.

Ainsi, les ordonnances n’étant pas plus précises, il est difficile de savoir ce que signifie le fait pour le CSE de pouvoir changer cette « affectation » décidée initialement par le CE.

Les ordonnances ne le prévoient pas.

A notre sens, il n’y a pas de raison que dans une même entreprise, le changement d’instance représentative permette une telle remise en question.

Antérieurement, lorsque des élections intervenaient y compris avec des changements de périmètres (mise en place de comités d’établissements…), le pourcentage de calcul du budget ASC en vigueur dans l’entreprise n’en était pas modifié.

Pour autant, certains employeurs tenteront peut-être de défendre cette possibilité, considérant que dans la mesure où il y a un transfert de patrimoine prévu par la loi, il y a mise en place d’une nouvelle personne morale / nouvelle instance représentative du personnel.

Cette opinion pourra à notre sens être combattue sur le terrain de la permanence de la collectivité de travail. L’entreprise perdurant, le taux appliqué à la première mise en place de la première instance du personnel, doit demeurer.

Autre argument qui pourrait être avancé par l’employeur : lorsque le pourcentage aura été défini par accord collectif, le fait que les accords de fonctionnement des IRP tombent avec la mise en place du CSE.

Pour plus de sécurité, ce point est à notre sens à anticiper lors de l’accord de mise en place du CSE négocié en amont des élections, sauf à faire valoir la règle de la meilleure des 3 dernières années.

La masse salariale brute sert d’assiette de calcul de la subvention de fonctionnement versée au CSE. La définition jusqu’alors issue de jurisprudence de la Cour de cassation prenait comme assiette le compte comptable 641 auquel un certain nombre de sommes devaient être retirées.

Les ordonnances précisent désormais que l’assiette de calcul s’entend comme « la masse salariale brute constituée par l’ensemble des gains et rémunérations soumis à cotisations de sécurité sociale en application des dispositions des articles L.242-1 du Code de la sécurité sociale ou l’article L.741-10 du Code rural et de la pêche maritime, à l’exception des indemnités versées à l’occasion de la rupture du contrat de travail à durée indéterminée ».

Cette nouvelle règle s’applique à la mise en place du CSE.

Certaines sommes seront amenées à sortir du calcul telles que les sommes correspondant aux indemnités de rupture d’un CDI ce qui aura comme conséquence de baisser les subventions allouées aux CSE en les privant d’une base plus favorable, à heure où de nouvelles charges risquent de peser (enjeu des expertises) !

Cela reste à préciser et à plaider !

Les ordonnances Macron ont prévu la possibilité pour le CSE d’opérer un transfert de l’excédent de son budget de fonctionnement à la subvention destinée aux activités sociales et culturelles, et vice versa.

Pour rappel, la décision d’un tel transfert est prise par une délibération des membres de la délégation du personnel du CSE (à la majorité des élus titulaires présents).

Toutefois, des limites au transfert sont connues à ce jour :

Les décisions de l’instance sont souveraines et, à partir du moment où le vote se fait valablement (à la majorité des élus titulaires présents), rien ne l’empêche.

SEMAPHORES - Arnaud LARGIER, directeur du département CE

ATLANTES - Diego PARVEX, Avocat Associé

L’actualité du droit du travail et de ses évolutions… du bout des doigts.

En savoir plus